2026年5月家电产量分化,空调、彩电同比下滑,冰箱、洗衣机增长;1-5月累计除彩电外均增。7月白电排产预计同比降7.1%,受“618”平淡及天气影响,内需疲软但出口亮眼,5月冰箱出口大增23.5%。原材料方面,冷轧、镀锌板因供需双弱、库存高企及成本支撑不足,7月价格预计震荡偏弱;铝价宏观逆风释放,有望企稳回升。调研显示7月家电订单同比增1%,行业集中度高,头部公司制作饱和,中小企业承压。厨电市场在国补退坡及地产下行背景下,618零售额同比滑14.4%,行业正从规模增长转向存量市场的结构性价值竞争。

国家统计局多个方面数据显示,2026年5月中国空调产量2704.8万台,同比下降3.3%;1-5月累计产量12999.9万台,同比增长0.9%。5月全国冰箱产量1009.1万台,同比增长13.8%;1-5月累计产量4742.4万台,同比增长12.6%。5月全国洗衣机产量1012.3万台,同比增长8.5%;1-5月累计产量5082.3万台,同比增长4.0%。5月全国彩电产量1317.0万台,同比下降12.2%;1-5月累计产量6762.9万台,同比下降4.0%。

据产业在线最新发布的三大白电排产报告数据显示,2026年7月空冰洗排产合计总量2917万台,较去年同期生产实绩下降7.1%。分产品来看,7月份家用空调排产1395万台,较去年同期生产实绩下滑13.4%;冰箱排产793万台,较上年同期生产实绩微增0.8%;洗衣机排产729万台,较去年同期生产实绩下滑1.7%。

6月份在618消费节带动下,终端销售情况较前期有小幅改善,带动内销出货排产的小幅提升,但与同期相比仍有很大的差距。今年“618”与以往618相比平淡许多,鲜少看到企业发布销售战报。除了消费者消费情绪的低迷以外,全国各地天气也不给力,5、6月华南、长江中下游一带地区雨水普遍偏多,部分北方地区甚至伴有冰雹天气,全国气温始终未达到高温水平难以促进空调销售。预计到6月底华北、东北气温偏低的清凉天气才将暂告一段落,最高气温将陆续回升到30°c以上。

1)供应,6月份冷轧产量同比下降约0.7%。截止6月下旬,冷轧吨钢亏损约15元/吨。预计7月份日产小幅下降,同比仍维持下降趋势。

2)出口,5月冷轧净出口为66万吨,预计6-8月出口仍将维持在65万吨/月的水平。

4)表消, 据统计,冷轧下游汽车、家电排产情况依然不佳,且遇夏休,消费将走弱。

供应方面,预计7月钢厂冷轧供应增量相对有限,主因成本提升,利润压缩。预计7月份冷轧日产小幅下降。

需求方面,冷轧下游内需疲弱,外需支撑较强。冷轧板卷需求高度依赖汽车、家电两大行业。1-5月,汽车产销量分别同比下降4.6%和4.2%,汽车出口同比增长48.7%,四大家电产量同比下降1.4%,家用电器出口量同比增长4.1%。就7月而言,下游消费将季节性下降,市场备货意愿低。

展望,当前冷轧社会库存同比处于近年顶配水平,去库压力始终存在。需求端仅维持刚需采购,汽车、家电等核心下游订单增量缓慢,备货意愿不足。另外,铁矿价格偏弱,成本支撑也不足。预计冷镀价格震荡走弱。

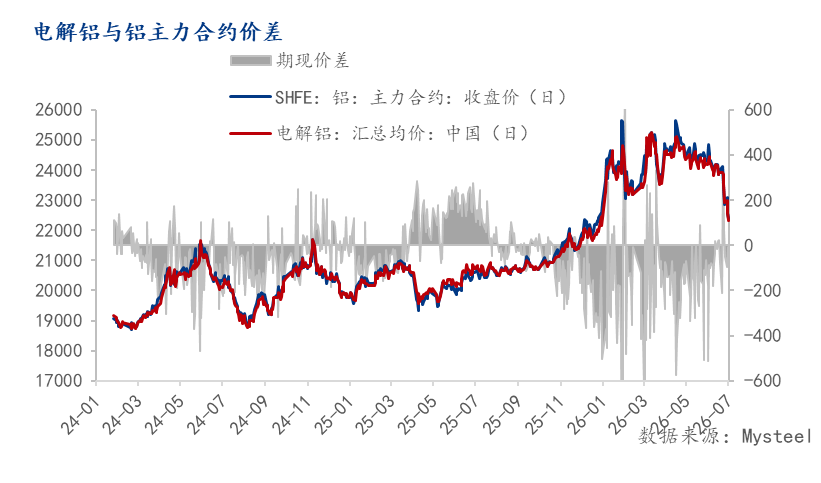

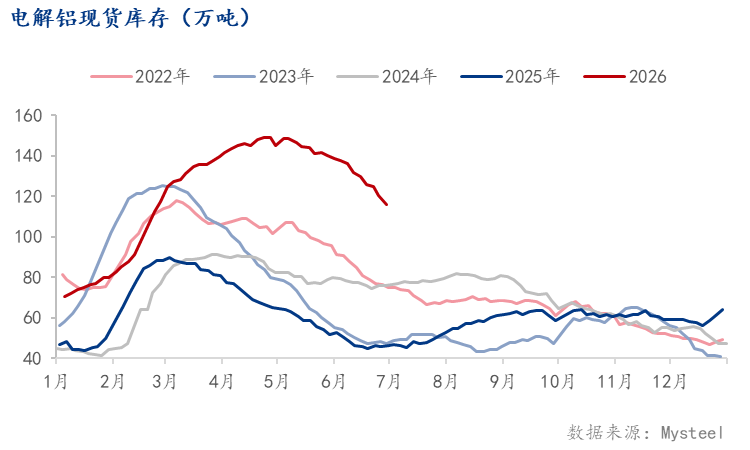

宏观面上,偏空情绪逐步释放,美指、美债收益率走弱。供应上,国内供应偏高增速,海峡有望放开,海外电解铝复产预期升温; 需求上, 国内外库存继续回落,但在海外复产预期及内外价差回升下持续性存疑,关注内需能否发力修复;近期市场主要计价宏观逆风,国内外铝价格、比值等均已修复至中东冲突前水平、充分回吐前期利多,中期高油价回落下宏观逆风改观,以及部分复产缓慢下的缺口逻辑仍存,短期存企稳迹象,关注价格的范围下沿支撑,以及复产落地情况、国内实际需求。

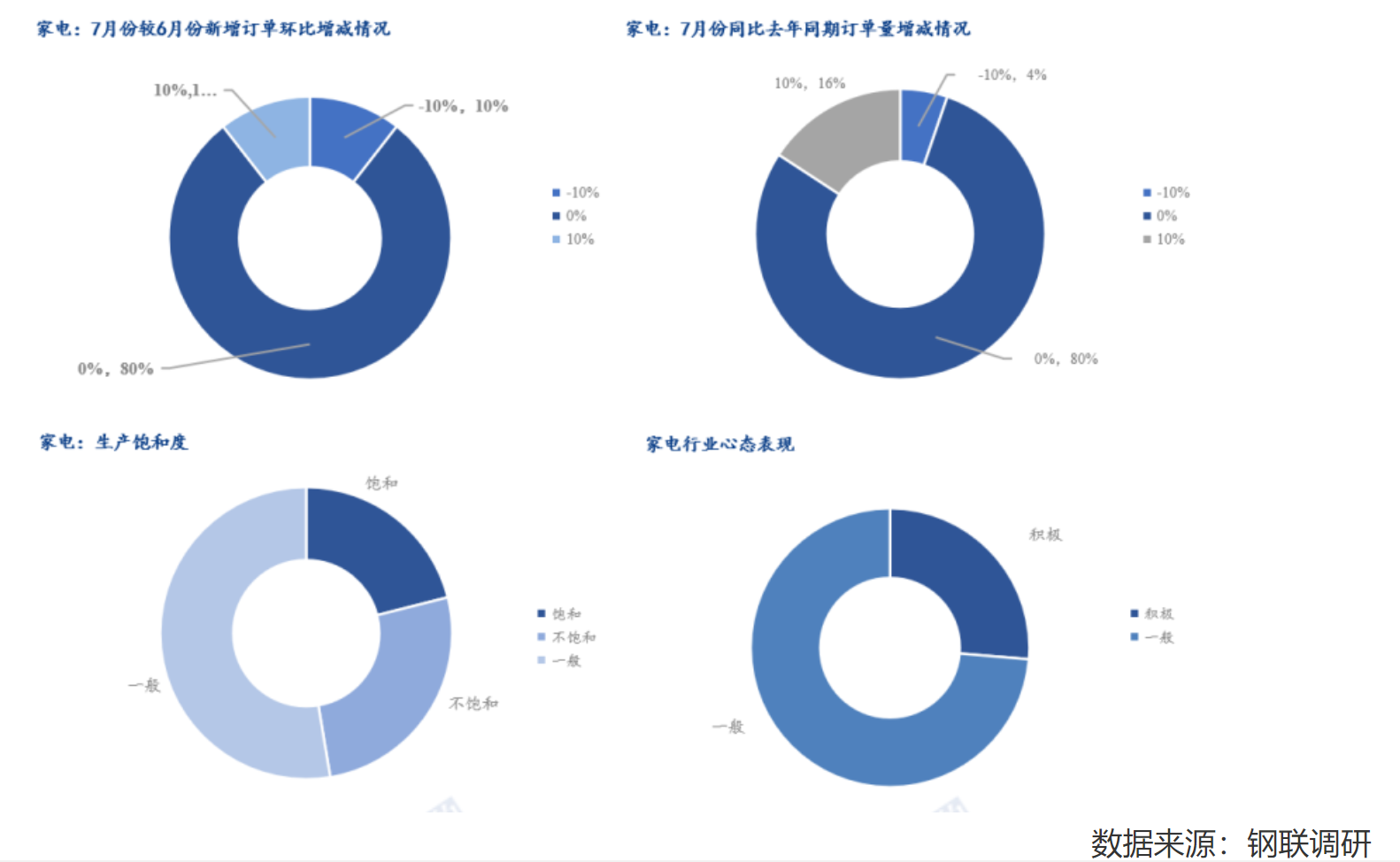

调研多个方面数据显示,七月家电行业整体订单情况相对较好,除国内进入季节性消费旺季需求出现增加以外,海外市场需求由于气候平均状态随时间的变化影响得到提升,海外订单表现亮眼。目前家电行业原料库存环比增加0.32%,原料可用天数下滑8.13%,原料日耗环比增加9.20%。家电行业整体用钢量领先其他行业。

家电行业7月用钢呈现“公司数少、单厂规模大、同比增长强劲”的独特特征,行业集中度高的优势在数据中体现明显。从用钢规模看,尽管仅20家样本企业,但下月计划用钢总量达34.6万吨,与工程机械行业基本持平,企业平均用钢量17294吨/家,是四大行业中最高的。这一现象主要源于家电行业的产业格局——经过多年发展,家电行业集中度已明显提升,调研样本多为大型生产基地或有突出贡献的公司的分厂,这类企业单厂产能大,对钢材的采购需求也相应较高,尤其是冰箱、洗衣机、空调等大家电产品,生产的全部过程中对冷轧板、镀锌板等钢材的消耗量较大。

订单层面,家电行业呈现“环比平稳、同比亮眼”的态势。新增订单环比平稳,基本与上月持平,这符合7月家电市场的季节性特征——7月正值家电销售淡季,除部分地区因高温带动空调短期需求外,整体市场需求相对来说比较稳定,企业订单没再次出现明显波动。而同比表现尤为突出,订单平均增长1.00%,是四大行业中同比增幅最高的,这背后主要有两方面原因:一是海外市场需求的恢复,随着全球供应链逐步稳定,我国家电出口量稳步增长,尤其是中低端家电产品在新兴市场的份额持续提升,带动了相关企业的生产和钢材采购;二是国内消费政策的间接拉动,各地促消费政策的落地在某些特定的程度上提振了家电消费信心,部分企业通过以旧换新、补贴等活动刺激需求,为订单增长提供了支撑。

生产饱和度方面,家电行业分化最明显,20.0%的企业达到生产饱和,远高于其他三个行业,同时25.0%的企业处于不饱和状态,55.0%的企业处于“一般”状态。这种分化主要源于企业竞争力的差异:头部家电企业凭借品牌影响力、渠道优势和产品创造新兴事物的能力,能够稳定获取国内外订单,生产满负荷运行;而中小型企业由于产品同质化严重、缺乏核心技术,在市场之间的竞争中处于劣势,订单不足问题较为突出,部分企业甚至一定要通过调整生产计划来应对需求波动。

海关总署最新多个方面数据显示,2026年5月中国出口液晶电视792万台,同比下降8.2%;1-5月累计出口4233万台,同比增长3.9%。5月出口空调603万台,同比下降10.7%;1-5月累计出口3404万台,同比下降6.6%。5月出口冰箱844万台,同比增长23.5%;1-5月累计出口3824万台,同比增长13.7%。5月出口洗衣机309万台,同比增长10.6%;1-5月累计出口1535万台,同比增长9.6%。

2026年618大促(20-25周)落下帷幕,受到厨电品类国补退场、市场消费释放不足等因素的综合影响,今年618厨卫市场整体承压。奥维云网(AVC)推总多个方面数据显示,2026年618期间厨卫市场(烟灶消洗嵌集电燃)累计零售额178亿元,同比下滑14.4个百分点,累计零售量974万台,同比下滑11.9个百分点。市场虽然承压,但市场结构性升级的机会凸显,传统促销低价走量模式失效,高价值、高体验的产品从利润核心向着规模核心转变,同时宏观市场环境的持续规范与AI的强化利用,为厨卫行业的结构升级提供了更多的确定性。

奥维云网(AVC)推总多个方面数据显示,2026年第一季度中国家电产业(不含3C)零售规模同比下滑6.2%,家电行业普遍承压。其中,厨卫整体零售额规模同比下滑10.1%,零售量规模同比下滑9.9%,厨卫市场在压力下持续结构性调整。随着国补的消退和需求的乏力,2026年厨电行业迎来了关键性转折,行业从依赖价格的规模增长,转向深挖价值的结构性竞争,其背后是多重变量叠加的结果。作为典型的后地产周期行业,厨电的命运始终与房地产市场深度绑定。过去二十年,新房交付量的持续增长是厨电行业的核心增长动力,直接带动了厨电的配套安装需求。但近年来,新房交付规模持续收缩,厨电行业增长动力从新房交付转向存量房的更新、二手房改造以及消费升级带来的品类扩容,但短期内难以弥补需求缺口。与此同时,传统厨电产品的常规使用的寿命普遍在8-10年且超期服役问题突出,而上一轮换新高峰已于2023年左右结束,不少消费者也因国补将厨电购置计划提前至2024-2025年完成,因此目前行业进入自然换新阶段,需求节奏明显放缓。